As expectativas de especialistas são que ocorram uma grande valorização do metro quadrado para quem investe em áreas estruturadas.

O mercado imobiliário brasileiro já apresenta sinais de que retomará com força o crescimento em 2019. Os primeiros sintomas já ocorreram em 2018, quando segundo informações do Abecip (associação das entidades de crédito imobiliário), o número de buscas por financiamento para aquisição ou construção de imóveis cresceu 15%, depois de três anos de quedas.

As expectativas de especialistas são que ocorram uma grande valorização do metro quadrado para quem investe em áreas estruturadas. “Depois de um período de estagnação, temos observado uma maior procura pelos loteamentos que oferecemos, sejam habitacionais ou corporativos. Isso demonstra que melhorou o otimismo com a economia, sendo que geralmente loteamentos e imóveis são os primeiros que se valorizam com retomada econômica”, explica Marcus Cunha, Diretor de Marketing do Grupo Realibras/Conspar, especializado em empreendimentos imobiliários.

Segundo análise da Realibras, a tendência de crescimento no setor já se mostra certa, já conforme os números de 2018 é um fato que está ocorrendo, subindo a demanda por imóveis subindo. Somando-se a isso o fato de que ocorreu uma redução na oferta por empreendimentos, em função da recessão, o que deve ser observado nos próximos ano é que o preço do metro quadrado deve subir e o setor viverá uma recuperação.

A comprovação se dá com dados da Cushman & Wakefield, que apontam que em 2018 a venda de imóveis residenciais cresceu cerca de 10%. Já nos imóveis corporativos os números apontam uma queda de espaços a serem ocupados em São Paulo estando atualmente em 21,4% (já atingiu 29,5% em 2016). Considerando contratos assinados sem mudança, a taxa já cai para 18%.

Marcus Cunha finaliza explicando. “A busca por nossas áreas Industriais e comerciais vem se mostrando aquecida, já estamos fechando os primeiros negócios, mas o que impressiona é a procura e o maior ânimo dos administradores. Isso faz com que esse seja o momento ideal para compra, pois, se a demanda continuar a crescer, a tendência é que os preços também aumentem”, finaliza.

Muitos destes termos são em inglês, o que pode dificultar ainda mais a compreensão.

Assim como outros segmentos, o mercado financeiro possui sua própria linguagem. São jargões e expressões que podem ser estranhos a quem não está habituado ao ambiente financeiro.

Para cada termo, existe um conceito por trás que facilita a conexão de profissionais em solo nacional e até mesmo internacional. Por isso, caso tenha interesse na área, é importante entender alguns deles para que não haja confusão.

Os desentendimentos em relação aos termos são comuns. Muitos investidores iniciantes se confundem e acabam desistindo de fazer seus investimentos devido às nomenclaturas.

Inclusive, muitos destes termos são em inglês, o que pode dificultar ainda mais a compreensão.

Este guia poderá ajudar quem está começando no mercado financeiro e nos investimentos. Por isso, confira abaixo os principais termos do mercado financeiro.

35 termos do mercado financeiro

1. Abertura: cotação do primeiro negócio do dia de determinado ativo da Bolsa de Valores.

2. Ações: títulos negociáveis que são uma fração do capital social de uma empresa. É negociado na Bolsa de Valores.

3. After Market: pregão eletrônico da Bolsa de Valores após o fim do expediente regular.

4. Alavancagem: utilização de recursos de terceiros par aumento do lucro.

5. Arbitragem: compra e venda de ativos entre os mercados com poucos riscos e exposição.

6. Ativos: denomina os bens ou itens de valor que uma pessoa física ou jurídica possui. O total de ativos possuídos.

7. Amortização: termo utilizado para parcelas pagas de um financiamento. Quando se paga parcelas para diminuir o saldo devedor.

8. Apólice: documento emitido na hora da contratação de um seguro.

9. Benchmarking: avalia o desempenho de um ativo financeiro e compara sua rentabilidade com demais títulos.

10. Bolsa de Valores: mercado onde se concentram as negociações das ações.

11. BDI (Boletim Diário de Informações): possibilita o acompanhamento das operações e da Bovespa.

12. Break-even: quando a empresa gasta o quanto recebe, sem geração de dívidas.

13. Carteira de ações: conjunto de ações de diferentes empresas.

14. Carteira de investimentos: conjunto de investimentos de diferentes tipos de risco que o investidor possui. O ideal é manter a carteira sempre diversificada.

15. Câmbio: operação de troca de moeda nacional por moeda estrangeira – e vice-versa.

16. CDB (Certificado de Depósito Bancário): títulos de prazos fixos emitidos por bancos. Tipo de investimento que pode ser pré-fixado, pós-fixado ou flutuante.

17. CDI (Certificado de Depósito Interbancário): aplicação feita de prazo de um dia útil. Tipo de investimento onde os bancos aplicam os recursos excedentes ou captam renda de outro banco para aumentar a liquidez.

18. CVM (Comissão de Valores Mobiliários): órgão que fiscaliza o mercado de capitais do Brasil.

19. Companhia aberta: empresa que promove os valores mobiliários como de ações, por exemplo.

20. Commodities: matérias primas que passam por processos para aumentar a sua duração.

21. Debêntures: títulos que representam as dívidas de médio a longo prazo de determinada empresa.

22. Derivativos: instrumentos financeiros cujo valor pode ser associado a outros ativos. Ótimos para planejamento estratégico.

23. Dividendos: parte do lucro de uma empresa direcionada aos acionistas.

24. EBIT (Earnings Before Interest and Taxes): lucro de determinado ativo antes da imposição dos juros e impostos.

25. ETF (Exchange Traded Funds): são os fundos de investimento com cotas negociadas na Bolsa de Valores. Permite a diversificação da carteira.

26. FGC (Fundo Garantidor de Crédito): instituição que protege os investidores em caso de falência ou intervenção do emissor do ativo.

27. IPCA (Índice Nacional de Preços ao Consumidor Amplo): a partir deste índice é medida a inflação do país. O valor é calculado pelo IBGE.

28. Liquidez: facilidade da aplicação ser transformada em dinheiro sem que haja perdas do ativo.

29. Taxa Selic: taxa referencial de juros da economia do país determinada pelo Banco Central.

30. Tesouro Direto: títulos públicos de renda fixa emitidos pelo Tesouro Nacional. Tipo de investimento indicado para quem deseja correr menos riscos.

31. Títulos pós-fixados: investimentos nos quais o investidor saberá exatamente quanto irá receber no fim da aplicação. O rendimento é determinado pela inflação.

32. Títulos pré-fixados: remuneração do investimento é determinada no momento da aplicação. O banco oferece um CDB com rendimento X. Ao calcular, saberá quanto irá receber. O investimento pré-fixado mais conhecido é a Poupança.

33. Títulos privados: são os títulos de renda fixa emitidos por bancos e empresas.

34. Títulos públicos: são os títulos emitidos pelos governos federal, estadual e municipal. Podem ser pré ou pós-fixados.

35. Volatilidade: variação da cotação de um ativo num período determinado.

Projeção do mercado financeiro para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) passou de alta de 3,94% para 3,87% ao final de 2019

BRASÍLIA- Os economistas do mercado financeiro alteraram a previsão

para o IPCA – o índice oficial de inflação – em 2019. O Relatório de

Mercado Focus, divulgado nesta segunda-feira, 11, pelo Banco Central,

mostra que a mediana para o IPCA este ano passou de alta de 3,94%

para elevação de 3,87%. Há um mês, estava em 4,02%. A projeção para o

índice em 2020 seguiu em 4,00%. Quatro semanas atrás, estava no mesmo

nível.

As projeções para o crescimento do PIB, dólar e Selic ao final do ano

foram mantidas inalteradas em relação ao documento da última semana.

O relatório Focus trouxe ainda a projeção para o IPCA em 2021, que

seguiu em 3,75%. No caso de 2022, a expectativa também permaneceu em

3,75%. Há quatro semanas, essas projeções eram de 3,75% para ambos os

casos.

A projeção dos economistas para a inflação está abaixo do centro da

meta de 2019, de 4,25%, sendo que a margem de tolerância é de 1,5

ponto porcentual (índice de 2,75% a 5,75%). Para 2020, a meta é de

4%, com margem de 1,5 ponto (de 2,50% a 5,50%). No caso de 2021, a

meta é de 3,75%, com margem de 1,5 ponto (de 2,25% a 5,25%).

Na semana passada, ao manter a Selic (a taxa básica de juros) em

6,50% ao ano, o BC atualizou suas projeções para a inflação no

cenário de mercado: 3,9% para 2019 e 3,8% para 2020.

Entre as instituições que mais se aproximam do resultado efetivo do

IPCA no médio prazo, denominadas Top 5, a mediana das projeções para

2019 foi de 3,83% para 3,88%. Para 2020, a estimativa do Top 5

permaneceu em 4,00%. Quatro semanas atrás, as expectativas eram de

3,90% e 4,00%, nesta ordem.

No caso de 2021, a mediana do IPCA no Top 5 permaneceu em 3,75%,

igual ao verificado há um mês. A projeção para 2022 no Top 5 seguiu

em 3,50%, igual ao visto quatro semanas antes.

Com um novo governo, segurança jurídica e maior nível de confiança, o mercado caminha com menos barreiras e mais possibilidades.

Sim, é verdade que faz quatro anos ou mais que os principais meios de comunicação noticiam que o mercado imobiliário está reaquecendo. E, é claro, neste ano de 2019 não poderia ser diferente!

Não, não poderia ser diferente mesmo. Isso porque vemos indicadores de aumento nas vendas e na quantidade de lançamentos nas principais regiões do país. Vemos também um mercado imobiliário arcaico que estava precisando de uma boa crise para se reinventar. Portanto, muito obrigado, crise!

Então, o que mais temos de novo para ser motivo dessa gratidão?

CENÁRIO ECONÔMICO GERAL

Primeiramente, temos um novo governo, que, gostando ou não, tem trazido sucessivos recordes a Bolsa de Valores e, o principal, tem devolvido a confiança para o empresário e para o consumidor.

Outro ponto que merece nossa atenção é a manutenção da taxa básica de juros (Selic) no patamar de 6,5%, definida na primeira reunião do COPOM neste ano (06/02/2019). Para fator de comparação, em 2017, a taxa básica chegou a bater em 13,75%!

Juntamente, temos uma inflação controlada, que fechou o ano de 2018 em 3,75%, ou seja, abaixo do centro da meta do Governo que era de 4,5%. Acompanhada por uma projeção de crescimento do produto interno bruto (PIB) para 2,5% em 2019.

JURÍDICO

A publicação da Lei 13.786/18 que regulamenta o famoso distrato imobiliário, traz a segurança jurídica necessária ao incorporador, que não conseguia a previsibilidade de caixa necessária para dar andamento a projetos e manter as finanças da empresa saudáveis.

Pela nova lei, a incorporadora pode reter até 50% do valor pago, caso o novo imóvel tenha sido adquirido na planta e em regime de patrimônio de afetação.

MERCADO IMOBILIÁRIO

O mercado imobiliário em 2019 vem sendo “puxado” principalmente pela habitação popular, amparada pelo principal programa habitacional do governo brasileiro, o Minha Casa Minha Vida (MCMV). Em algumas regiões do país, como São Paulo, está ocorrendo um boom nesse setor, onde a demanda por novas moradias está superando a capacidade de oferta. Segundo o Ministério das Cidades, o programa corresponde atualmente a 70% do mercado imobiliário brasileiro.

Incorporadoras que antes eram focadas no médio/alto padrão estão buscando novas alternativas no mercado popular. É o caso da Cyrela, que criou a Vivaz para atuar no mercado MCMV.

Ademais, o governo sinaliza que a Caixa Econômica vai continuar ampliando sua atuação social na habitação, focando em maiores recursos e juros baixos no MCMV.

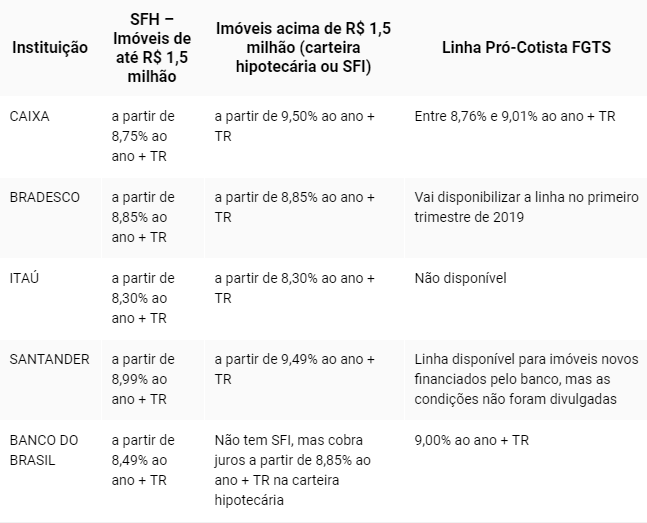

SFH – IMÓVEIS ATÉ R$ 1,5 MILHÃO

No médio/alto padrão, também temos movimentos que sinalizam uma melhora, como o novo teto para financiamento de imóveis na modalidade SFH, que permite a utilização do FGTS e concebe juros menores que os praticados pelo SFI. Até o final de 2018, o valor máximo do imóvel a ser financiado era de R$ 800 mil a 950 mil, a depender da região do país. Atualmente, esse teto é de R$ 1,5 milhão para todo o Brasil.

PRÓ-COTISTA X SFH

Ao passo que a Caixa aplica juros de mercado para médio e alto padrão, bancos privados como Bradesco e Santander, estão em processo de abertura de suas linhas pró-cotista, oferecendo ao consumidor que não se encaixa no MCMV, mais uma modalidade de crédito frente ao SFH.

Porém, os juros da pró-cotista não estão atrativos neste momento, estando altos frente aos praticados no SFH. A esperança é que, no decorrer dos próximos meses, esses juros baixem por efeito da concorrência entre as instituições financeiras.

No dia anterior, o IBOVESPA caiu 3,74%, a 94.635 pontos, na maior queda diária desde 28 de maio de 2018.

O principal indicador da bolsa paulista, a B3, opera em alta nesta quinta-feira (7), se recuperando da forte queda da véspera, puxada principalmente por ações de bancos e Petrobras, enquanto a Vale ainda era pressionada por preocupações sobre os desdobramentos da tragédia em Minas Gerais.

Às 13h42, o IBOVESPA subia 0,73%, a 95.404 pontos.

Destaques

CSN, CVC e Eletrobras lideravam as altas do índice, com valorização de mais de 3%.

As ações do Bradesco e Banco do Brasil tinham alta de mais de 1%.

A ação da Vale caía perto de 1%, ainda afetada por temores sobre os desdobramentos da tragédia com o rompimento de uma barragem da empresa e impactos da suspensão da barragem Laranjeiras, que atende a maior mina da companhia em Minas Gerais. Desde o desastre em Brumadinho, no final de janeiro, o papel da Vale acumula queda de mais de 24%, segundo a Reuters.

Petrobras tinha valorização, a despeito da queda dos preços do petróleo, ajudando a sustentar o IBOVESPA no azul.

BRF liderava as baixas do dia, com queda de quase 5%, após anunciar venda de ativos e adiamento de metas.

Cenário local e externo

A Reuters destaca que a equipe da XP Investimentos afirmou que, apesar do declínio da véspera, continua otimista e acredita que 2019 pode ser transformacional para o Brasil com a evolução das reformas necessárias.

Eles reiteraram, contudo, que o mercado antecipou parte da melhora no cenário no Brasil e que fevereiro pode ser de volatilidade, com respiro no IBOVESPA.

Análise gráfica da Ágora aponta que o índice iniciou o movimento de queda esperado em direção ao primeiro apoio marcado nos 94.500, podendo estender até perto de 93.100 ou mais abaixo, nos 91.200, nível onde a força compradora poderia atuar.

O cenário externo mais negativo atenuava uma recuperação mais forte, com Wall Street caminhando para baixa, com preocupações sobre crescimento pesando nos negócios após a União Europeia cortar previsões para a economia.

Pregão anterior

No dia anterior, o IBOVESPA caiu 3,74%, a 94.635 pontos. Foi a maior queda diária desde 28 de maio de 2018, quando o índice recuou 4,48% em reação à greve dos caminhoneiros. Em 2019, porém, o índice acumula alta de 7,68%.

A queda foi puxada por um movimento conhecido como realização de lucros – ou seja, investidores aproveitam as altas dos dias anteriores para vender ações a um valor mais alto do que compraram. Com diversos investidores fazendo isso, aumenta a oferta de ações de mercado e o preço, consequentemente, cai.

A Caixa tem cerca de 70% do crédito imobiliário no Brasil. A venda de R$ 100 bilhões representaria 23% da carteira de crédito habitacional do banco, que somava R$ 440,5 bilhões no fim do terceiro trimestre de 2018.

A intenção da Caixa de vender até R$ 100 bilhões da sua carteira de crédito em quatro anos pode levar o mercado de Certificados de Recebíveis Imobiliários (CRI), que hoje soma R$ 79 bilhões em estoque, a mais do que dobrar de tamanho. Os especialistas, contudo, questionam a viabilidade do banco estatal colocar um volume tão grande desses papéis no mercado de capitais.

O presidente da Caixa, Pedro Guimarães, disse ontem, em evento promovido pelo Credit Suisse, que o banco não explora a securitização como funding de maneira adequada e que a meta de chegar a R$ 100 bilhões com essas operações ainda baixa. Guimarães afirmou que a Caixa também pode securitizar a carteira de crédito de grandes empresas.

A Caixa tem cerca de 70% do crédito imobiliário no Brasil. A venda de R$ 100 bilhões representaria 23% da carteira de crédito habitacional do banco, que somava R$ 440,5 bilhões no fim do terceiro trimestre de 2018.

O plano da Caixa é visto como ousado pelos especialistas. A primeira dificuldade será colocar esse volume de CRI no mercado, uma vez que o principal investidor desses ativos hoje são pessoas físicas, que contam com benefício fiscal. Para ampliar a demanda seria preciso trazer os investidores estrangeiros e os fundos de pensão.

O investidor estrangeiro não investe nesses papéis, emitidos em reais no Brasil, por causa da variação cambial. Além disso, o benefício fiscal para o investimento nesse ativo é concedido apenas para o investidor estrangeiro pessoa física, e não vale para os institucionais, explica Tatiana Penido, sócia especialista de tributos de investimentos do Mattos Filho. “Com isso fica difícil ele investir, porque ele já tem isenção fiscal para a aplicação em outros ativos brasileiros como os títulos públicos”, diz.

No caso dos fundos de pensão, a concorrência é com os títulos públicos já que as fundações são isentas para compra de ambos papéis e o prêmio oferecido pelo CRI em relação ao título do Tesouro é considerado baixo para correr esse risco.

O segundo fator que pode dificultar a venda de recebíveis imobiliários da Caixa é a remuneração do ativo. Os investidores não gostam de papéis atrelados à Taxa Referencial (TR), indexador da maior parte da carteira de crédito imobiliário da Caixa e que hoje está em zero. Por isso, até hoje, houve poucas operações de securitização de crédito imobiliário de bancos. A maior parte da venda de carteira de crédito imobiliária pelos bancos via securitização foi comprada pelo FGTS, que adquiriu R$ 8,99 bilhões em 2016, sendo 79% desse volume de CRI da Caixa. “Difícil encontrar investidor que vai querer correr risco de TR”, diz Vicente Nogueira, sócio da securitizadora Habitasec.

Para securitizar uma carteira atrelada a TR, a Caixa terá de pagar uma taxa mais alta ao investidor, segundo Nogueira. Os papéis pulverizados, que têm como lastro recebíveis de contratos de imóveis residenciais, costumam pagar um retorno de 7% a 10% mais a variação da inflação. Essa taxa é bem maior do que o custo de funding com recursos da poupança e do FGTS, o que poderia levar a Caixa a ter que cobrar um juro mais elevado no crédito imobiliário.

A mudança nas regras anunciadas pelo Conselho Monetário nacional (CMN) em 2018 pode facilitar a venda desses créditos ao permitir a adoção de indexadores de mercado para operações de crédito imobiliário com funding da poupança. “A Caixa teria que absorver a diferença [entre o custo do CRI e do crédito atrelado a TR] e entrar na cota subordinada dos CRIs [que são as primeiras a absorver as perdas] ou passar a fazer novos financiamento com outro indexador”, diz Eduardo Malheiros, sócio e presidente da gestora Habitat Capital Partners.

Os fundos imobiliários, que têm patrimônio de R$ 81 bilhões, poderiam absorver parte desse volume. “É preciso ver primeiro que tipo de imóvel será dado em garantia desses créditos da Caixa; se será Minha Casa, Minha Vida ou não, qual o tíquete médio das operações e como está a taxa de inadimplência da carteira”, afirma Daniel Malheiros, sócio da gestora de ativos imobiliários RBR Asset Management.

O analista de crédito da S&P Global, Pedro Breviglieri, lembra que a Caixa pretende pagar os R$ 40 bilhões de instrumento híbrido de capital e dívida ao Tesouro, o que obrigará o banco a reduzir o balanço.

Uma das soluções para a Caixa testar o apetite do mercado em relação a esses papéis seria criar um fundo e transferir esses créditos para ser distribuído para outros cotistas, afirma Bruno Tuca, sócio do escritório Mattos Filho.

No ano passado, apenas 11,6% dos R$ 9,02 bilhões de CRIs emitidos eram de operações de crédito imobiliário residencial, segundo dados da edição 2019 do Anuário Uqbar: Certificados de Recebíveis Imobiliários.

Os CRIs representavam apenas 6% do funding para o crédito imobiliário em outubro de 2018. Esse mercado, contudo, tem grande espaço para crescer à medida que outras fontes de recursos, como o FGTS e a poupança, se tornarem insuficientes para atender o aumento da demanda no mercado imobiliário.

Malheiros, da Habitat, acredita que, para a securitização da carteira imobiliária dos bancos ganhar força, o governo poderia flexibilizar a exigibilidade de destinação de 65% das captações da poupança para crédito imobiliário, o que hoje dificulta que os bancos retirem esses créditos do balanço. “Os bancos não têm muita margem de manobra para fazer a securitização”, diz.

Breviglieri, da S&P, lembra que, com funding para o setor, o CRI casa melhor com a carteira de crédito imobiliário com prazos maior.

“O imóvel sempre é um bom negócio, é um investimento de raiz, ninguém toma de você. E como há déficit habitacional muito grande no Brasil, o imóvel sempre vai valorizar mais”

Quando se fala em investimento seguro e rentável, logo se pensa em imóveis. Diante disso, saber como usar o dinheiro de forma inteligente pode fazer com que tenha bons resultados. Com a economia instável, no Brasil, investir em algo seguro neste ano que está começando tem sido a opção de muitas pessoas.

“Com a economia nesse estado, os investidores tem medo de deixar o dinheiro no banco. O imóvel fica no seu nome, é mais seguro. Ninguém tira de você, é uma coisa certa”, afirma a corretora de imóveis, Selma Sumaia, de São José do Rio Preto (SP).

Se no mercado de valores você fica na dúvida entre arriscar pouco e ganhar pouco ou arriscar muito e ganhar muito, o imóvel é um investimento mais seguro. Há até um velho ditado que diz “quem compra terra, não erra”.

Mas é importante ter alguns cuidados, segundo Selma, como ver a localização, pesquisar preços, ver as condições da casa ou apartamento e acessibilidade são as dicas da corretora na hora de investir.

“Procurar um imóvel bem localizado e que esteja em boas condições, ver a saúde do condomínio. Tem que saber investir, saber comprar. Compensa mais comprar um apartamento pequeno e bem localizado, do que um apartamento grande, porém em condições ruins”, explica.

Em contra partida, o imóvel não tem liquidez, ou seja, se precisar vender rápido porque precisa do dinheiro, é um problema. O economista Hipólito Martins explica alguns pontos negativos

“Outra ponto fraco de investir em imóveis é ter que arcar com as manutenções, como IPTU, limpeza e pagamento de condomínio. Esses são os dois pontos negativos”, explica o economista.

Para Hipólito, o pior da crise econômica brasileira já passou e a tendência é que a economia tende a crescer neste ano, mas muitos ainda têm receio em deixar o dinheiro no banco ou arriscar em algum outro investimento.

“O imóvel sempre é um bom negócio, é um investimento de raiz, ninguém toma de você. E como há déficit habitacional muito grande no Brasil, o imóvel sempre vai valorizar mais”, afirma.

Projeção

Rentabilidade: Se você comprar uma casa ou um apartamento para revender na busca de ter um lucro, mas não conseguir, talvez alugá-lo pode ser uma boa saída.

Preservação do patrimônio: Como o imóvel estará em seu nome e por se tratar de um bem físico, o investidor se sente mais confiante do que apenas ter o dinheiro guardado no banco.

Boas projeções: Com a economia brasileira melhorando, a tendência é que o mercado se aqueça em 2019.

Cuidados

Bem localizado: Segundo Selma, é importante procurar imóveis em regiões da cidade que estejam crescendo, ou então que tenha serviço para os moradores (como supermercado, lojas, e afins). Outro ponto importante é a acessibilidade ao imóvel, com boas opções de ruas e avenidas.

Boas condições: Se vai comprar uma casa ou apartamento, é importante ver o estado de conservação do imóvel. Algumas obras podem custar caro e, com isso, aumenta o valor do investimento. Em caso de terreno, uma área plana facilita e não seria necessário terraplanagem.

• Saúde do condomínio: Se for comprar uma casa em condomínio ou um apartamento, ver a saúde financeira do local é importante. Um condomínio ‘no vermelho’ pode fazer com que a taxa de condomínio aumente.

A informação foi divulgada hoje, pela Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip)

São Paulo – O preço nominal médio dos imóveis residenciais em dez capitais brasileiras subiu 0,64% em 2018. Com isso, os preços no mercado imobiliário voltaram para o campo positivo após fecharem em queda por três anos consecutivos: 2017 (-0,60%), 2016 (-2,26%) e 2015 (-0,20%).

Os dados foram divulgados nesta segunda-feira, 21, pela Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), cuja pesquisa considera os valores de imóveis vendidos por meio de financiamento bancário.

A pesquisa mostrou que, em 2018, oito das dez capitais pesquisadas tiveram alta nos preços: Belo Horizonte (0,27%), Brasília (0,29%), Porto Alegre (0,40%), Goiânia (1,14%), Curitiba (1,17%), São Paulo (1,31%), Fortaleza (1,31%) e Salvador (1,33%). Na contramão, houve queda dos preços no Rio de Janeiro (-1,49%) e em Recife (-0,22%).

Apesar da elevação nominal dos preços na maioria das capitais, os valores ficaram abaixo da inflação no período, o que ainda representa uma desvalorização real dos imóveis.

A Abecip avaliou que uma recuperação mais forte do mercado imobiliário, capaz de impactar os preços reais, ainda depende de um conjunto de fatores, como a aceleração da economia nacional e a aprovação de reformas estruturais no País.

“O desempenho do mercado imobiliário ainda depende da aprovação das reformas necessárias para que esta retomada seja suficiente para impactar a confiança de investidores e as condições do mercado de trabalho que possibilitem um crescimento significativo da massa salarial”, afirmou a Abecip, em nota.

A entidade disse também que as condições para o financiamento das moradias devem melhorar com a tendência de permanência das taxas de juros em níveis historicamente baixos.

Recuo no preço de venda dos imóveis é uma boa oportunidade para se investir no setor

Segundo mais recente pesquisa realizada pela FipeZap e divulgada no último mês, o preço de venda de imóveis no Brasil apresentou queda pelo segundo ano consecutivo. Desde 2008, quando o índice passou a ser divulgado, somente nos anos de 2017 e 2018 houve queda de preço na venda de imóveis.

Vários fatores influenciam na queda do preço dos imóveis. Dentre eles, há a própria economia, que, oscilando, acaba por retirar um pouco da confiança do comprador, independente do objetivo de aquisição: “seja para morar ou investir, o que representa imobilização do capital”, como informa o presidente da Associação Brasileira dos Mutuários da Habitação (ABMH), Vinícius Costa.

Fatores como o desemprego, que afeta diretamente a capacidade do comprador de honrar com o negócio que pretende firmar, modificações nas regras, que tendem a dificultar o acesso aos financiamentos habitacionais, acompanhadas de alta na taxa de juros, também contribuem para o aumento do estoque de imóveis, resultando em queda nos preços. “E quanto maior a oferta de imóveis, menor será o preço médio praticado”, lembra o presidente da ABMH.

De acordo com Vinícius Costa, para quem quer investir em imóveis e recuperar o capital a médio prazo, o cenário de queda de preços não é dos piores. “Tendo dinheiro na mão, é mais fácil negociar com o vendedor, principalmente se ele tiver um bom número de unidades imobiliárias estocadas. Adquirir um imóvel por um preço mais baixo e obter dele lucro mediante revenda ou locação é uma forma de recuperar o investimento feito.”

Também é um cenário favorável para quem pretende trocar de imóvel e possui recursos próprios. “É possível às vezes barganhar em cima das permutas, ou até mesmo somente sobre a nova aquisição, pois para quem vende sair da situação de capital imobilizado para recurso na mão é muito mais atraente, ainda que o lucro não seja aquele que se esperava”, completa o presidente da ABMH.

Para 2019, ainda não há como prever como o mercado imobiliário reagirá. “O certo é que o setor de habitação ainda assim consegue sobreviver a crises e gera oportunidades para todo mundo, bastando apenas demandar tempo e estudo para concretizar um bom investimento, ou a realização do sonho da casa própria”, finaliza Vinícius Costa.

“Com poucos lançamentos durante a crise, esse problema não aparecia. Agora, a falta de terrenos está fazendo com que os novos projetos migrem para regiões periféricas”

Os lançamentos e as vendas de empreendimentos imobiliários na cidade de São Paulo em 2019 podem subir até 10% em relação a 2018 caso a prefeitura atenda os pedidos de empresários de ajustes no Plano Diretor, de acordo com estimativa do vice-presidente de incorporação e terrenos urbanos do Sindicato da Habitação (Secovi-SP), Emílio Kallas. “Se forem aprovadas rapidamente as calibragens na prefeitura, é razoável estimar um crescimento de 10%. Sem isso, o mercado vai se arrastar, perto da estabilidade, com a comercialização de projetos que já estavam aprovados”, disse em entrevista ao Broadcast, sistema de notícias em tempo real do Grupo Estado.

Segundo Kallas, o reaquecimento da atividade das incorporadoras evidenciou a falta de terrenos para projetos nos arredores de vias com corredores de ônibus e estações de trens e metrôs, justamente onde o Plano Diretor incentiva novas construções. “Com poucos lançamentos durante a crise, esse problema não aparecia. Agora, a falta de terrenos está fazendo com que os novos projetos migrem para regiões periféricas”, conta.

Por conta disso, os empresários pedem que a prefeitura flexibilize os limites de construção e reduza o valor da outorga (licença) para o desenvolvimento imobiliário. “Quanto mais caro o insumo, mais caro para os consumidores”, diz o vice-presidente do sindicato patronal.

Kallas estima que o mercado imobiliário de São Paulo fechará o ano de 2018 com lançamentos de 30 mil unidades e vendas de 28 mil unidades, aproximadamente. Se confirmado, isso representará alta de 5% e 18%, respectivamente, em relação a 2017. “O mercado vem se aquecendo nos últimos meses, especialmente após a definição das eleições”, avalia. “Temos visto maior movimento nos estandes e maior velocidade na decisão de compra pelos consumidores.”

Vendas e lançamentos

A pesquisa mais recente do Secovi-SP, antecipada nesta segunda para o Broadcast, mostra que o mercado de imóveis residenciais novos da cidade de São Paulo em novembro teve elevação de lançamentos e vendas quando comparado com outubro, mas mostrou leve recuo em relação ao mesmo período do ano passado.

Foram vendidas 3,843 mil moradias em novembro, 36,5% superior a outubro e 0,6% inferior a novembro do ano anterior. Os lançamentos chegaram a 6,068 mil unidades, resultado 29,3% superior ao de outubro e 7,3% abaixo de novembro do ano anterior.

Já no acumulado do ano o mercado imobiliário paulistano registrou expansão. Entre janeiro e novembro de 2018, as vendas totalizaram 24,725 mil unidades, alta de 32,5% frente ao mesmo período de 2017. E os lançamentos, de 25,042 mil, tiveram crescimento de 15,8% na mesma base de comparação anual.

Com mais lançamentos do que vendas em novembro, o estoque de imóveis residenciais novos (na planta, em obras e recém-construídas) na capital paulista cresceu e atingiu 20,237 mil moradias, alta de 10,6% em relação a outubro e de 3,6% em comparação a novembro do ano anterior. Apesar do crescimento no mês, o estoque ainda está distante do seu pico de 28 mil unidades registrado no auge da crise, em 2015.

Kallas comenta que os preços dos imóveis novos, em fase de lançamento, ainda têm uma defasagem na ordem de 10% a 15% em relação ao valor que seria considerado normal para fazer frente aos riscos do negócio e às expectativas de lucro. Mas com o reaquecimento do mercado, a situação vem mudando gradualmente, segundo ele. “Mesmo que ainda haja algum tipo de desconto, os incorporadores já têm mostrado um pouco mais de coragem para pedir valores maiores”, afirma.

As pesquisas de mercado mais recentes têm mostrado que os preços seguem deprimidos, a despeito da retomada gradual das atividades do setor. O preço médio dos imóveis caiu 0,21% na comparação de 2018 contra 2017, segundo pesquisa da Fundação Instituto de Pesquisas Econômicas (Fipe), que é feita com base na média dos anúncios de imóveis usados de 20 cidades no site Zap. Em São Paulo, maior mercado imobiliário do País, foi registrada alta de 1,79%.

Já de acordo com levantamento da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), que apura os valores de imóveis novos e usados vendidos por meio de financiamento bancário, os preços subiram 0,55% no ano passado, considerando a média de nove capitais. Em São Paulo, o aumento foi de 1,16%.